Beste billån 2025: slik finner du lavest totalpris

Å finansiere bilkjøpet ditt kan være en kompleks prosess med mange valg og hensyn. I denne omfattende guiden tar vi deg gjennom alt du trenger å vite for å finne det optimale billånet i 2025.

Markedsoversikt: Beste Billån i 2025

Billånsrenten følger normalt utviklingen i styringsrenten og bankenes innlånskostnader. Sikrede billån ligger ofte lavere enn usikrede, og «grønne» billån kan ha rabatterte vilkår. Sjekk alltid oppdatert nivå hos bank/finans før du søker.

- Sikrede billån: normalt lavere effektiv rente enn usikret (pant i bil)

- Usikrede billån: enklere, men høyere effektiv rente

- Grønne billån: ofte rabatt for el-/ladbar hybrid

Gå til billåns kalkualtor

Konkurransen mellom långivere har intensivert seg, noe som gir forbrukerne flere valgmuligheter og bedre vilkår enn tidligere.

Test månedskostnad og totalpris i en billånskalkulator før du søker.

Hvordan sammenligne beste billån effektivt

For å finne beste billån må du sammenligne flere faktorer systematisk:

1. Effektiv rente (viktigst)

Den effektive renten inkluderer alle kostnader og viser den reelle årlige prisen på lånet. Nominell rente er bare grunnrenten uten gebyrer. Les mer om hva et billån er for å forstå forskjellen.

2. Gebyrer og tilleggsavgifter

- Etableringsgebyr: Engangsgebyr ved oppstart (500-2.500 kr)

- Termingebyr: Månedlig administrativt gebyr (0-150 kr)

- Avslutningsgebyr: Ved førtidig nedbetaling (1-3% av restgjeld)

3. Lånevilkår

- Maksimalt lånebeløp: Varierer fra 100.000 til 800.000 kr

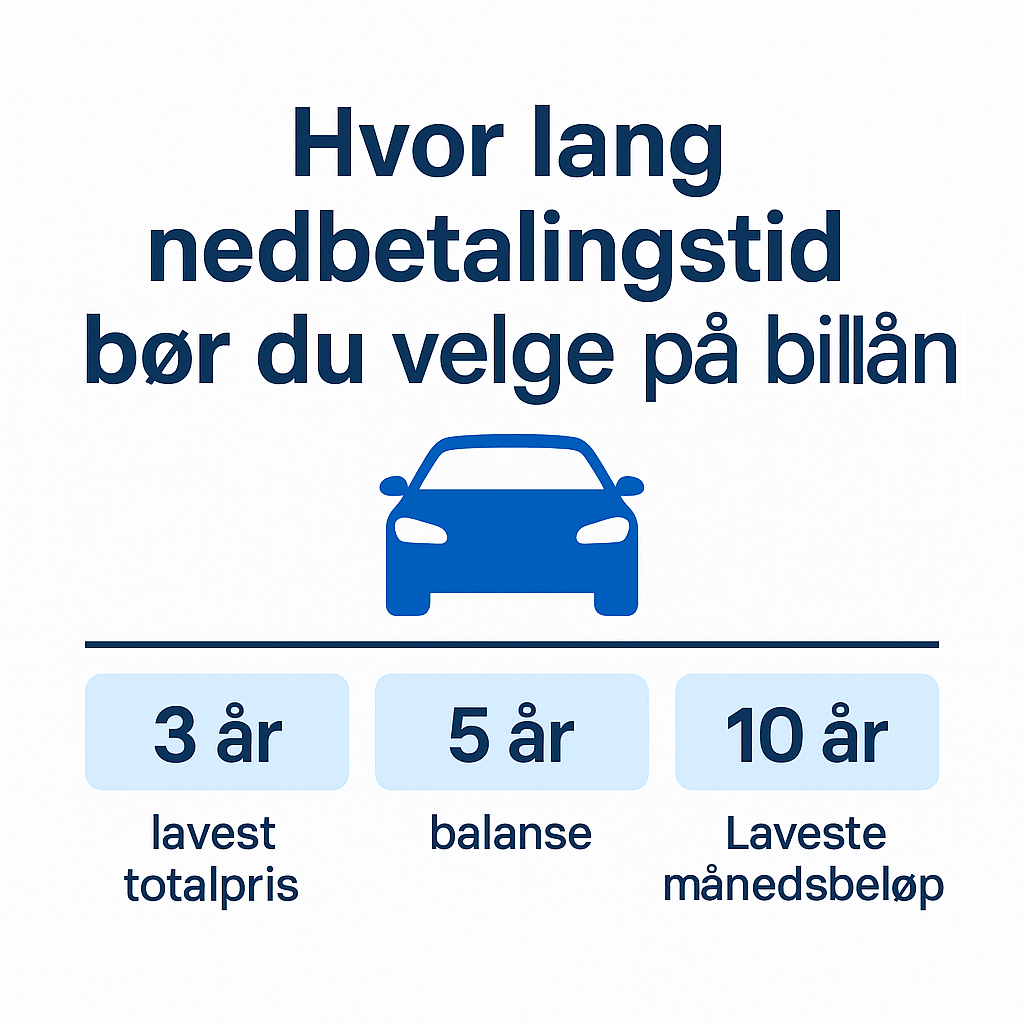

- Nedbetalingstid: Typisk 1-15 år. Se hvor lang nedbetalingstid du bør velge for å optimalisere totalprisen.

- Egenkapitalkrav: 0-20% avhengig av lånetype

Ulike typer billån: fordeler og ulemper

Sikret billån (pantelån)

Hvordan det fungerer: Bilen stilles som sikkerhet for lånet

Egenkapitalkrav: Minimum 20% av bilens verdi

Rentefordel: Lavere rente grunnet redusert risiko for långiver

Egnet for: Kjøpere som ønsker lavest mulig totalkostnad

Ulempe: Må selge/nedbetale ved salg av bil

Usikret billån (forbrukslån)

Hvordan det fungerer: Ingen sikkerhet kreves, basert på kredittverdighet

Egenkapitalkrav: Ingen

Fleksibilitet: Kan selge bil når som helst uten lånerestriksjoner

Egnet for: Kjøpere med god økonomi som verdsetter fleksibilitet

Ulempe: Høyere rente

Grønt billån

Kvalifiserende kjøretøy: El- og ladbare hybridbiler

Rentefordel: Ofte rabatt på 0,5-1,5 prosentpoeng

Tilleggsfordeler: Lavere gebyrer og lengre nedbetalingstid

Egnet for: Miljøbevisste kjøpere som investerer i fremtidens teknologi

Billån for unge

Aldersgrense: Typisk under 30-34 år

Rentefordel: Redusert rente for yngre kunder

Maksimalt lånebeløp: Ofte begrenset til 200.000-300.000 kr

Ekstra fordeler: Mulighet for utsettelse av første avdrag

Metodisk tilnærming til billånsøknaden

Forberedelse (2-4 uker før søknad)

1. Økonomisk kartlegging

- Beregn realistisk månedlig betalingsevne. Bruk vår budsjettguide for å få oversikt.

- Samle dokumentasjon (lønnsslipper, skattemelding, kontoutskrifter)

- Sjekk kredittscore via gratis tjenester

2. Markedsresearch

- Identifiser 5-7 potensielle leverandører

- Les kundeomtaler og uavhengige tester

- Forstå gebyrstrukturer og vilkår. Se også kampanjerente på billån for å finne gode tilbud.

Optimalisering av søknad

1. Strategisk timing

- Søk på begynnelsen av måneden når långivere har nye kvoter

- Unngå søknadsperioder rett før ferier

- Vurder å vente hvis du forventer inntektsøkning

2. Styrk søknaden din

- Inkluder medsøker med stabil inntekt

- Dokumenter alle inntektskilder grundig

- Forbered forklaring på eventuelle kredittutfordringer

Sammenligning og forhandling

- Få flere tilbud samtidig: Bruk konkurrerende tilbud som forhandlingsverktøy

- Fokuser på totalkostnad: Ikke bare rente, men alle gebyrer og betingelser

- Vurder helhetlige bankforhold: Eksisterende kunder får ofte bedre vilkår

Priseksempler: hva koster billån i praksis?

Eksempel: 300.000 kr beste billån over 5 år

| Effektiv rente | Månedlig betaling | Total rente | Totalkostnad |

|---|---|---|---|

| 6,0% | 5.800 kr | 48.000 kr | 348.000 kr |

| 8,0% | 6.083 kr | 65.000 kr | 365.000 kr |

| 10,0% | 6.374 kr | 82.400 kr | 382.400 kr |

| 12,0% | 6.672 kr | 100.300 kr | 400.300 kr |

Lærdom: 2% renteforskjell kan koste deg over 17.000 kr ekstra over lånets levetid

Løpetidenes påvirkning

| Løpetid | Månedsbetaling (8% rente) | Total rente | Totalkostnad |

|---|---|---|---|

| 3 år | 9.400 kr | 38.400 kr | 338.400 kr |

| 5 år | 6.083 kr | 65.000 kr | 365.000 kr |

| 7 år | 4.700 kr | 94.800 kr | 394.800 kr |

Konklusjon: Kortere løpetid gir høyere månedsbetaling, men betydelig lavere totalkostnad

Kriterier for å kvalifisere til beste billån

Grunnleggende krav

- Alder: Minimum 18 år, enkelte tilbydere krever 20-23 år

- Inntekt: Stabil årsinntekt, typisk minimum 150.000-200.000 kr

- Kreditthistorikk: Ingen aktive betalingsanmerkninger

- Bosted: Norsk adresse og personnummer

- Dokumentasjon: Lønnsslipper, skattemelding, bankkontoutskrifter

Slik forbedrer du dine sjanser

- Øk egenkapitalandelen: Reduserer risiko for långiver

- Inkluder medsøker: Dobler inntektsgrunnlaget

- Reduser eksisterende gjeld: Forbedrer gjeld-til-inntekt ratio

- Velg kortere løpetid: Viser sterk betalingsevne

Avanserte strategier

Refinansieringsmuligheter

Vurder refinansiering når rentene har falt betydelig siden du tok opp lånet. Sammenlign refinansieringskostnader mot potensielle besparelser over resterende lånets levetid.

Kombinasjonsfinansiering

Noen låntakere kombinerer flere finansieringsformer:

- Boliglån + billån: Utvide boliglån for deler av bilkjøpet

- Egenkapital + kortsiktig lån: Redusere totale rentekostnader

- Leasing + kjøpsopsjon: Fleksibilitet med fremtidig kjøpsmulighet

Spesialtilfeller

Billån med kredittutfordringer

Selv med tidligere kredittproblemer kan du kvalifisere:

- Dokumenter forbedring: Vis stabil inntekt de siste 12-24 månedene

- Større egenkapital: Reduser långivers risiko

- Kortere låneperiode: Mindre risiko over tid

- Spesialiserte långivere: Noen fokuserer på kunder med kredittutfordringer

Selvstendige næringsdrivende

Entreprenører og frilansere møter unike utfordringer:

- Lengre dokumentasjonskrav: 2-3 års skattemeldinger

- Høyere inntektskrav: Kompenserer for variabel inntekt

- Flere sikkerhetskrav: Ekstra dokumentasjon på likviditet

Se også billån for bedrifter for mer informasjon om næringsfinansiering.

Digitale verktøy og kalkulatorer

Essensielle kalkulatorer

- Månedlig betalingskalkulator: Beregn presise månedskostnader

- Totalkostnadskalkulator: Inkluderer rente, gebyrer og forsikring

- Sammenligningstool: Side-ved-side evaluering av tilbud

- Refinansieringskalkulator: Vurder om refinansiering lønner seg

Ofte stilte spørsmål

Hva er forskjell på nominell og effektiv rente?

Nominell rente er grunnrenten uten tilleggskostnader. Effektiv rente inkluderer alle gebyrer og viser den reelle årlige kostnaden på lånet. Sammenlign alltid effektiv rente mellom tilbydere.

Bør jeg velge lang løpetid for lavere månedsbeløp?

Kun hvis økonomien din krever det. Lengre løpetid øker totalprisen betydelig fordi du betaler renter over lengre tid. Velg kortest mulig løpetid du kan håndtere økonomisk. Les mer om nedbetalingstid på billån.

Hvordan finner jeg beste billån for meg?

Sammenlign effektiv rente, gebyrer og vilkår fra flere tilbydere på samme lånebeløp og løpetid. Bruk en kalkulator for å beregne totalpris over hele lånets levetid. Se også vår guide om billån pris.

Kan jeg få billån med betalingsanmerkninger?

Dette er vanskeligere, men ikke umulig. Du må vanligvis søke om usikret lån til høyere rente. Dokumenter at din økonomiske situasjon har bedret seg betydelig.

Lønner det seg å refinansiere billånet mitt?

Hvis rentene har falt med minimum 1-2 prosentpoeng siden du tok opp lånet, kan refinansiering lønne seg. Husk å inkludere refinansieringskostnader i beregningen.

Konklusjon: din vei til beste billån

Å finne beste billån i 2025 krever systematisk sammenligning av effektiv rente, gebyrer og vilkår. De viktigste suksessfaktorene er:

- Grundig forberedelse: Forstå din økonomiske situasjon og kredittverdighet

- Omfattende sammenligning: Evaluer minst 5-7 forskjellige tilbydere

- Fokus på totalkostnad: Se utover bare renten til alle kostnader over lånets levetid

- Strategisk timing: Søk når markedsforholdene er gunstige

- Bruk digitale verktøy: Kalkulatorer gir deg presis sammenligning

Bruk en billånskalkulator for å beregne eksakte kostnader basert på ditt ønskede lånebeløp og løpetid. Dette gir deg et solid grunnlag for å sammenligne tilbud fra ulike leverandører. Vi hjelper deg å finne det beste billånet.

Med riktig tilnærming og grundig research kan du spare betydelige beløp over lånets levetid. Markedet tilbyr flere alternativer enn noensinne – utfordringen ligger i å identifisere det som best møter dine spesifikke behov og finansielle mål.

Denne guiden gir generell informasjon. Rådfør deg alltid med finansielle rådgivere for personlig veiledning tilpasset din unike situasjon.