Billån pris 2026 – slik beregner du den reelle kostnaden

Hva koster egentlig et billån? Prisen avhenger av rente (nominell/effektiv), gebyrer (etablering/termin), løpetid, egenkapital og lånebeløp. Nedenfor får du en enkel forklaring av hva som påvirker kostnaden, konkrete priseksempler og en kalkulator du kan bruke for å se din månedskostnad og totalpris.

Beregn billån pris: Billånskalkulator

Test selv: Bruk Billånskalkulator.no for å se månedskostnad, totale renter og hvordan rente/løpetid påvirker prisen.

Hva inngår i billån pris?

Prisen på et billån består av flere komponenter som sammen utgjør den totale kostnaden:

- Nominell rente: selve renten på lånet (årlig).

- Effektiv rente: nominell rente + alle gebyrer (etablering/termin) – dette er tallet som viser reell kostnad. Les mer om forskjellen mellom nominell og effektiv rente.

- Gebyrene: etableringsgebyr (engang), termingebyr (hver måned) + ev. depot/tinglysing.

- Løpetid: flere år = lavere månedskostnad, men høyere totalpris. Se hvordan nedbetalingstid påvirker prisen.

- Egenkapital/innbytte: høyere egenkapital = lavere lån og ofte bedre pris.

Slik regnes prisen ut (forenklet)

Månedskost = Lånebeløp × (r/12) / (1 − (1 + r/12)−n)

Der r er årlig rente (desimal, f.eks. 0,065) og n er antall måneder. Gebyrer legges oppå og øker den effektive renten.

Priseksempler billån pris (illustrativt)

Her ser du konkrete eksempler basert på 6,5 % nominell rente og 5 år løpetid. Gebyrer er ikke inkludert i tallene under (brukt for å vise selve renteeffekten).

| Lånebeløp | Månedskostnad | Totale renter (5 år) | Total tilbakebetalt |

|---|---|---|---|

| 150 000 kr | ca. 2 935 kr/mnd | ≈ 26 095 kr | ≈ 176 095 kr |

| 300 000 kr | ca. 5 870 kr/mnd | ≈ 52 191 kr | ≈ 352 191 kr |

| 450 000 kr | ca. 8 805 kr/mnd | ≈ 78 286 kr | ≈ 528 286 kr |

Hvordan rente påvirker prisen

Samme lån: 300 000 kr over 5 år – se hvordan prisen endres når renten varierer:

| Nominell rente | Månedskostnad | Totale renter (5 år) |

|---|---|---|

| 5,5 % | ca. 5 730 kr | ≈ 43 821 kr |

| 6,5 % | ca. 5 870 kr | ≈ 52 191 kr |

| 8,0 % | ca. 6 083 kr | ≈ 64 975 kr |

Konklusjon: Bare 1,5 % renteforskjell kan utgjøre over 20 000 kr i ekstra rentekostnader. Derfor lønner det seg å sammenligne – sjekk beste billån 2026 for oppdaterte rentenivåer.

Hvordan få lavere billån pris

Det finnes flere måter å redusere kostnaden på:

- Kortere løpetid: høyere månedsbeløp, men klart lavere totalpris. Les mer om valg av nedbetalingstid.

- Mer egenkapital: reduser lånebehovet og styrk forhandlingsposisjonen.

- Sammenlign tilbud: sjekk effektiv rente – gebyrene teller. Mange kan også få kampanjerente på billån.

- Forbedre budsjettet: bruk vår budsjettguide for å finne rom til høyere månedlig nedbetaling.

- Unngå restlån: verditap + restgjeld er en dyr kombinasjon.

- Vurder bruktbil uten lån: ofte lavere totalkost enn nybil med lån.

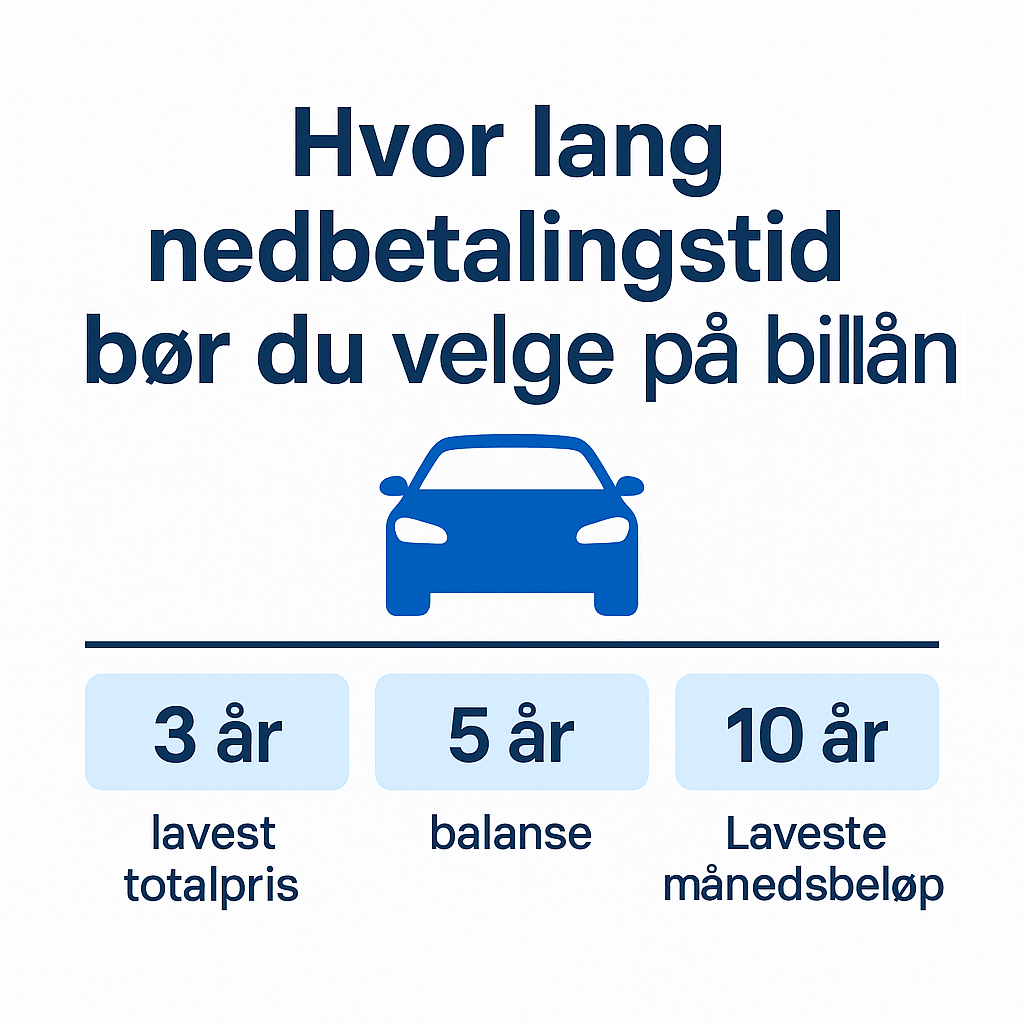

Billån pris: forskjellen mellom 3, 5 og 7 år

Her ser du hvordan prisen varierer ved ulik nedbetalingstid (300 000 kr, 6,5 % rente):

| Løpetid | Månedskostnad | Totale renter | Totalpris |

|---|---|---|---|

| 3 år | ca. 9 200 kr/mnd | ≈ 31 200 kr | ≈ 331 200 kr |

| 5 år | ca. 5 870 kr/mnd | ≈ 52 191 kr | ≈ 352 191 kr |

| 7 år | ca. 4 500 kr/mnd | ≈ 77 600 kr | ≈ 377 600 kr |

Konklusjon: Ved å velge 3 år i stedet for 7 år sparer du over 46 000 kr i renter. Nedbetalingstiden påvirker altså totalprisen kraftig.

Beregn billån pris nå

Se hva din bil vil koste per måned og totalt – test ulike renter, løpetider og egenkapital i Billånskalkulator.no.

FAQ om billån pris

Hva er forskjell på nominell og effektiv rente?

Nominell er «grunnrenten». Effektiv rente inkluderer alle gebyrer og viser den reelle kostnaden. Les vår detaljerte forklaring om hva et billån er.

Er det lurt å forlenge løpetiden for å få lavere månedsbeløp?

Kun hvis økonomien krever det. Husk at lengre løpetid øker totalprisen (du betaler renter lenger). Se konkrete tall i vår guide om nedbetalingstid.

Hvor mye egenkapital bør jeg ha for å få best pris?

Jo mer, jo bedre. 20 % er et godt mål, men enhver økning kutter pris og risiko.

Gjelder disse prisene også for bedrifter?

Bedrifter har ofte andre vilkår og kan vurdere leasing som alternativ. Les mer i vår guide om billån for bedrifter.

Hvordan sammenligner jeg billån pris mellom banker?

Bruk alltid effektiv rente som sammenligningsmål, ikke bare nominell rente. Sjekk også beste billån 2026 for oversikt over konkurransedyktige priser.