Budsjettguide: slik får du full kontroll på økonomien

Et godt budsjett er en praktisk plan for hvordan du vil bruke pengene dine hver måned. Det gir oversikt, forhindrer unødvendige gebyrer og gjør det enklere å nå mål som buffer, ferie eller boligkjøp.

Hvorfor lage budsjett?

- Du ser tydelig forholdet mellom inntekter og utgifter.

- Du oppdager lekkasjer i forbruket (små, hyppige kjøp).

- Du kan prioritere nedbetaling av gjeld og bygging av buffer.

- Du minimerer risikoen for purringer og inkasso.

Sett mål før du starter

Definer 1–3 konkrete mål for de neste 6–12 månedene (f.eks. 20 000 kr i buffer, 1 000 kr mer i månedlig nedbetaling av gjeld, eller 10 % fast sparing). Målene styrer prioriteringene i budsjettet.

Trinn-for-trinn: slik setter du opp månedsbudsjettet

1) Kartlegg inntektene

Ta med all fast inntekt: lønn, trygd, leieinntekter og andre regelmessige inntekter.

2) Faste utgifter (må betales hver måned)

- Boliglån/husleie og felleskostnader

- Strøm (avtalt fastbeløp/akonto), internett og mobil

- Barnehage/SFO og forsikringer

- Nedbetaling av annen gjeld (studielån, billån m.m.)

Prøv ut vår billånskalkulator her - Transport (månedskort, forsikring, avgifter)

Tips: Bruk avtalegiro/eFaktura og sett trekkdato nær lønningsdag. Vurder egen regningskonto du fyller på samme dag lønnen kommer.

3) Variable utgifter du kan påvirke

- Mat og drikke (planlegg ukemeny og handleliste)

- Klær og husholdningsartikler

- Bilhold/drivstoff/vedlikehold

- Telefon/strømningstjenester som kan justeres

Mål: Finn 2–3 kategorier der du kan kutte 10–20 % første måned.

4) Valgfrie/kuttbare utgifter

- Ferier, restaurant, takeaway

- Strømmetjenester og abonnementer du sjelden bruker

- Nye møbler og dyre engangskjøp

Stram inn midlertidig hvis økonomien er presset. Du kan alltid justere opp igjen senere.

5) Buffer til uforutsette kostnader

Start med å sette av et lite fast beløp hver måned (f.eks. 500–1 000 kr) til en egen bufferkonto. Målet er 1–3 måneders nødvendige utgifter over tid.

6) Sparing og investering

Når faste kostnader, variabler og buffer er dekket, sett av et fast beløp til sparing. Begynn gjerne på høyrentekonto; vurder indeksfond på lengre sikt hvis tidshorisonten er 5+ år og risikoen passer deg.

Smart rekkefølge på lønningsdag

- Flytt beløp til regningskonto (alle faste utgifter).

- Sett av til gjeld med høy rente (se neste punkt).

- Overfør til buffer.

- Overfør til sparing/investering.

- Resten er forbruk – følg rammene du har satt.

Har du dyr gjeld? Prioriter den først

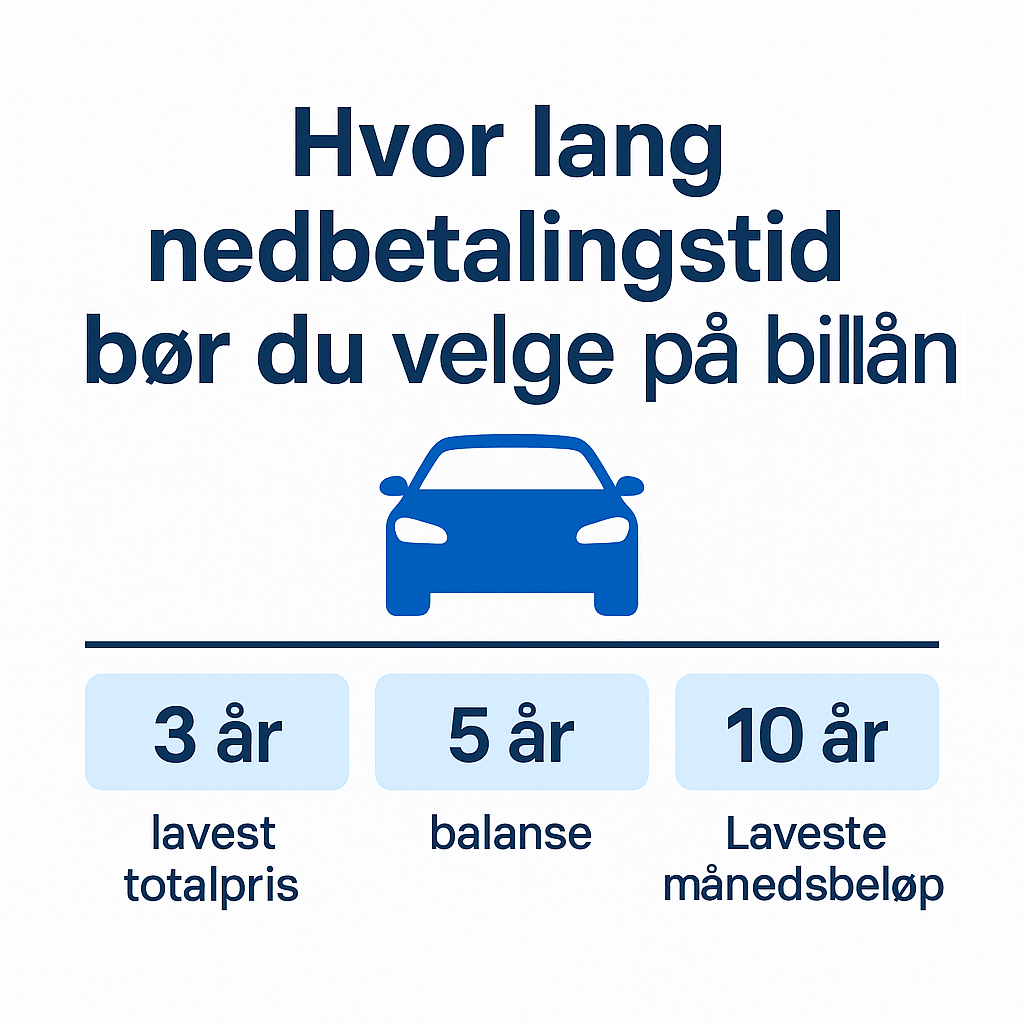

Kredittkort- og forbrukslån har ofte høy rente. Øk nedbetalingen på disse før du øker sparingen. Undersøk om refinansiering kan gi lavere rente og mer oversiktlige betingelser. Hvis du har billån, kan du lese mer om hvor lang nedbetalingstid du bør velge og hvordan det påvirker totalprisen.

Justér underveis – og unngå vanlige feil

- For optimistiske kutt: Legg inn realistiske beløp for mat/transport.

- Glemmer småkjøp: Registrer alt i 30 dager for å se mønstre.

- Ingen buffer: Uforutsette utgifter kommer – bygg den gradvis.

- Fastlåst budsjett: Revider månedlig de tre første månedene.

Eksempel på enkel budsjettmal

Kopier strukturen til et regneark eller en budsjettapp:

| Kategori | Beløp pr. mnd. | Notater |

|---|---|---|

| Inntekter (netto) | Lønn, annen inntekt | |

| Faste utgifter | Bolig, barnehage, forsikringer, nett/mobil | |

| Variable utgifter | Mat, transport, klær | |

| Valgfrie utgifter | Restaurant, abonnementer, ferie | |

| Buffer | Egen konto for uforutsett | |

| Sparing/investering | Høyrente, fond (lang sikt) | |

| Sum utgifter | ||

| Resultat (inntekter − utgifter) | Mål: positiv |

Raske sparetips som monner

- Planlegg ukemeny og handle én gang i uken.

- Gå gjennom alle abonnementer – si opp eller sett på pause.

- Bytt strøm-/mobil-/forsikringsavtaler ved bedre tilbud.

- Bruk «48-timersregelen» på ikke-nødvendige kjøp.

- Avtal «skjermtid» for netthandel – reduser impulskjøp.

- Sammenlign billån før du signerer – se beste billån 2025 for oppdaterte tips.

FAQ

Hvor ofte bør jeg oppdatere budsjettet?

Se over ukentlig første måned, deretter én gang per måned. Juster når prisnivå eller livssituasjon endrer seg.

Hvor stor bør bufferkontoen være?

Start med 10 000–20 000 kr som minimumsmål. På sikt: 1–3 måneders nødvendige utgifter.

Bør jeg spare og betale ned gjeld samtidig?

Prioriter dyr gjeld først. Hold likevel en liten buffer slik at du ikke må bruke kredittkort ved uforutsette utgifter. Les mer om hva et billån er og hvordan du kan optimalisere nedbetalingen.

Hvilket verktøy bør jeg bruke?

Det viktigste er at du bruker noe du faktisk åpner: et enkelt regneark eller en budsjettapp. Velg det som gjør det lett å føre og følge opp.

Hvordan påvirker billån budsjettet mitt?

Billån er en fast månedlig utgift som må planlegges inn. Bruk vår guide til billån pris for å se hva ulike lån koster, og sjekk om du kan få kampanjerente på billån for å spare penger.