Billån vs leasing – hva lønner seg i 2026?

Skal du kjøpe bil i 2026, står valget ofte mellom billån og leasing.

Begge alternativene kan være gode – men de passer for ulike behov, økonomi og kjøremønster.

I denne guiden får du en praktisk og faglig sammenligning, konkrete kostnadseksempler og enkle tommelfingerregler

som gjør det lettere å velge riktig.

Tips: Når du har lest gjennom, bruk gjerne vår billånskalkulator for å regne på ditt scenario.

Hva er forskjellen på billån og leasing?

Den største forskjellen handler om eierskap. Med billån kjøper du bilen (du eier den),

mens med leasing betaler du for å bruke bilen i en avtalt periode – uten å eie den.

I praksis betyr dette at billån ofte gir mer fleksibilitet og langsiktig verdi,

mens leasing kan gi forutsigbare kostnader og lavere risiko for verditap – men med strengere vilkår.

- Billån: Du eier bilen, kan selge når du vil, og har ofte færre begrensninger.

- Leasing: Du leier bilen, leverer tilbake ved avtaleslutt, og har gjerne kilometerbegrensning.

Fordeler og ulemper med billån

Fordeler med billån

- Du eier bilen: Du bygger verdi (egenkapital) i stedet for å betale “leie”.

- Frihet: Ingen kilometerbegrensning og ingen krav om å levere tilbake.

- Fleksibel bruk: Du kan tilpasse, oppgradere og selge bilen når du ønsker.

- Kan bli billigere over tid: Spesielt hvis du beholder bilen lenge.

Ulemper med billån

- Du tar verditapet: Bil synker ofte mye i verdi de første årene.

- Kan gi høyere månedskostnad: Avhenger av egenkapital, rente og nedbetalingstid.

- Renter og gebyrer: Totalkostnaden kan bli høy ved lang løpetid og høy rente.

Er du usikker på hva lånet faktisk koster totalt? Sjekk gjerne guiden:

Billån pris 2026 og regn på nedbetaling i

nedbetalingstid på billån.

Fordeler og ulemper med leasing

Fordeler med leasing

- Forutsigbarhet: Du vet ofte månedskostnaden, og slipper å tenke på videresalg.

- Nyere bil oftere: Leasing passer for deg som vil bytte bil hvert 3.–4. år.

- Lavere risiko for verditap: Du står ikke igjen med et videresalgsproblem.

- Kampanjer: “Kampanjerente” eller lav innskudd kan gjøre leasing attraktivt i perioder.

Ulemper med leasing

- Du eier ingenting: Betalingene bygger ikke verdi i en bil du kan selge.

- Kilometerbegrensning: Ekstra kostnader ved overkjøring av avtalt km.

- Slitasje og gebyrer: Du kan få kostnader ved tilbakelevering.

- Bindingstid: Det kan være dyrt å avslutte avtalen før tiden.

Leasing kan være ekstra attraktivt når det er kampanjer. Har du skrevet om dette, lenk gjerne til

kampanjerente billån (eller tilsvarende leasingkampanje-side hvis du lager en).

Kostnadseksempel: billån vs leasing (enkelt regneeksempel)

Under er et forenklet eksempel for å vise prinsippet. Faktiske tall varierer med biltype, rente, kampanjer,

egenkapital/innskudd, kjørelengde, forsikring og verditap.

| Eksempel | Billån | Leasing |

|---|---|---|

| Bilpris | 400 000 kr | 400 000 kr |

| Egenkapital / innskudd | 80 000 kr | 60 000 kr |

| Løpetid | 5 år | 3 år |

| Månedskostnad (illustrasjon) | ca. 6 200–7 200 kr | ca. 4 900–6 500 kr |

| Ved slutten av perioden | Du har bilen (verdi gjenstår) | Du leverer bilen tilbake |

| Viktige ekstra kostnader | Renter, verditap, vedlikehold | Km-overskridelse, slitasjegebyr |

Poenget er ikke at leasing alltid er billigere per måned – men at det ofte kan se billigere ut

fordi du ikke betaler for å eie bilen. Ved billån sitter du ofte igjen med en bil som har en restverdi, og den

restverdien må tas med når du sammenligner totaløkonomien.

Vil du regne mer nøyaktig på ditt eget lån? Bruk vår billånskalkulator og test flere nedbetalingstider.

Hva lønner seg: billån eller leasing?

Det “lønner seg” i praksis ut fra hva som betyr mest for deg: lav risiko, forutsigbarhet, frihet, eller

lavest mulig total kostnad over flere år. Her er en enkel tommelfingerregel:

- Billån lønner seg ofte hvis du skal eie bilen lenge (5–10 år) og kjører mye.

- Leasing passer ofte hvis du vil ha ny bil ofte, kjører forutsigbart og liker fast månedspris.

Når bør du velge billån?

Billån er ofte et smart valg hvis du ønsker fleksibilitet og langsiktig økonomi, spesielt når du planlegger

å beholde bilen lenge. Billån kan også være bedre hvis du har uforutsigbar kjørelengde eller vil kunne selge bilen

uten å tenke på gebyrer.

- Du vil eie bilen og ha mulighet til å selge når du vil

- Du kjører mye og vil slippe km-grenser

- Du planlegger å beholde bilen lenge

- Du vil bygge verdi i bilen (i stedet for å “leie”)

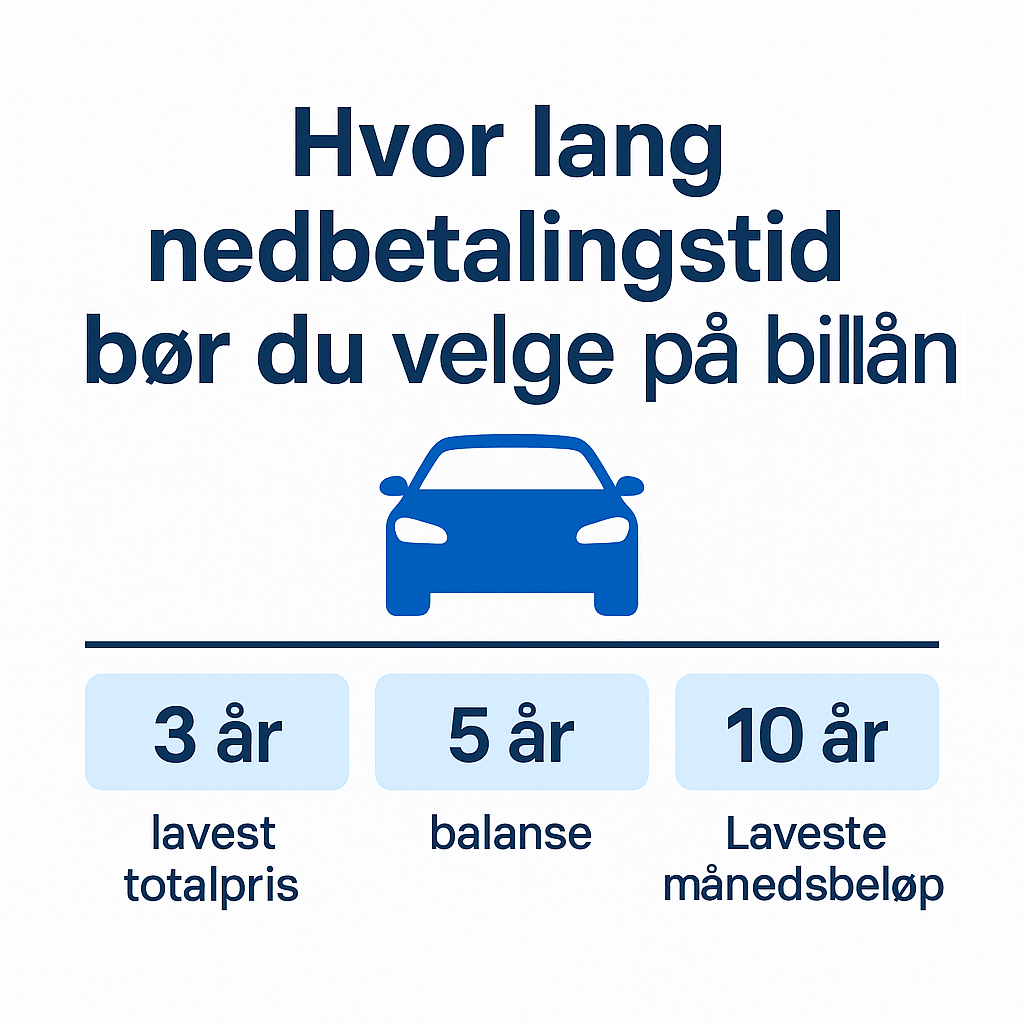

For å få lavere månedsbeløp kan du vurdere lengre nedbetalingstid – men husk at lang løpetid kan øke totalkostnaden.

Se guiden: Nedbetalingstid på billån.

Når passer leasing bedre?

Leasing kan være riktig når du ønsker en nyere bil, vil slippe risikoen ved videresalg, og samtidig har et jevnt

og forutsigbart kjøremønster. Det er ekstra relevant dersom du finner gode kampanjer eller rabatter.

- Du vil ha ny bil ofte og liker forutsigbar månedskostnad

- Du kjører omtrent samme antall km hvert år

- Du vil slippe risikoen med verditap og videresalg

- Du har tilgang på gode leasingkampanjer

Vanlige feil når man sammenligner billån og leasing

Mange sammenligner bare månedskostnaden og glemmer helheten. Her er de vanligste feilene:

- Ser bare på månedspris: Total kostnad og restverdi må også med i regnestykket.

- Glemmer km-grensen: Overkjøring kan bli dyrt i leasing.

- Undervurderer verditap: Ved billån er verditap en stor del av kostnaden.

- Ignorerer gebyrer og renter: Små forskjeller i rente kan bli store beløp over tid.

- For lang nedbetalingstid: Kan gi lavere månedspris, men dyrere totalkostnad.

Regn på hva som passer deg

Den beste måten å finne ut hva som lønner seg, er å regne på ditt eget scenario. Start med å sjekke

månedskostnaden og totalkostnaden for lånet – og sammenlign deretter med leasingtilbud du har fått.

Ønsker du også å få bedre kontroll på økonomien før du bestemmer deg? Se vår

budsjettguide.

Vanlige spørsmål (FAQ)

Er leasing billigere enn billån?

Leasing kan være lavere per måned, men det betyr ikke alltid lavere total kostnad. Med billån sitter du ofte igjen

med en bil som har restverdi. For en rettferdig sammenligning bør du se på totaløkonomi, ikke bare månedspris.

Hva er best i 2026 – billån eller leasing?

Det avhenger av situasjonen din. Billån passer ofte best for langsiktig eierskap og høy kjørelengde.

Leasing passer ofte best for deg som vil bytte bil ofte og har forutsigbar kjørelengde.

Hva bør jeg se etter i en leasingavtale?

Sjekk km-grense, pris for overkjøring, regler for slitasje ved innlevering, innskudd/etableringskostnader,

og hva som faktisk er inkludert (service, vinterhjul, forsikring osv.).

Hvordan kan jeg få lavere månedskostnad på billån?

Vanligvis kan du redusere månedsbeløpet ved å øke egenkapitalen, forhandle rente, eller velge lengre nedbetalingstid.

Husk at lengre løpetid ofte øker totalkostnaden. Bruk billånskalkulatoren for å teste ulike valg.