Hva er billån? – Komplett guide for nybegynnere

Et billån er et lån du tar opp for å kjøpe bil. Men hva innebærer det egentlig? Her får du en enkel og grundig forklaring av hvordan billån fungerer, hvilke typer billån som finnes, og hva du bør tenke på før du søker.

Hva er et billån?

Et billån er et lån spesielt beregnet for kjøp av bil. Du låner penger av en bank eller finansieringsselskap, og betaler tilbake lånet over en avtalt periode – vanligvis mellom 3 og 10 år.

Lån på bil skiller seg fra vanlige forbrukslån ved at:

- Bilen ofte stilles som sikkerhet (pant) for lånet

- Rentene kan være lavere enn på usikrede lån

- Du må som regel ha kaskoforsikring på bilen så lenge lånet løper

Mange bruker også vår billånskalkulator for å finne ut hva lånet vil koste månedlig.

Ulike typer billån

Det finnes flere måter å finansiere en bil på. Her er de vanligste:

Billån med pant i bil

Dette er den tradisjonelle formen. Banken registrerer pant i bilen, noe som gir dem rett til å ta bilen hvis du ikke klarer å betale. Fordelen er lavere rente.

Forbrukslån (billån uten sikkerhet)

Du kan også bruke et vanlig forbrukslån til å kjøpe bil. Her stilles ingen sikkerhet, men renten blir som regel høyere. Dette kan passe hvis du kjøper en eldre eller billig bil.

Billån for bedrifter

Er du selvstendig næringsdrivende eller driver bedrift? Da kan du se på billån for bedrifter, som ofte har skattefordeler og fleksible avtaler.

Nominell vs. effektiv rente – hva er forskjellen?

Når du sammenligner lån på bil, er det viktig å forstå forskjellen mellom nominell rente og effektiv rente.

| Rentetype | Hva betyr det? |

|---|---|

| Nominell rente | Den rene renten på lånet, uten gebyrer og omkostninger |

| Effektiv rente | Total årlig kostnad inkludert gebyrer, termingebyr og etableringsgebyr |

Alltid sammenlign effektiv rente når du vurderer ulike tilbud. Les mer i vår guide om kampanjerente på billån for å se hvordan du kan spare penger.

Slik fungerer billån i praksis

Her er en trinn-for-trinn oversikt over hvordan lån på bil fungerer:

- Du søker om lån: Enten hos banken din eller gjennom en bilforhandler som formidler lån.

- Banken vurderer søknaden: De sjekker inntekt, gjeld og kredittscore.

- Du får tilbud: Banken gir deg et lånetilbud med rente, løpetid og månedlig beløp.

- Du signerer avtalen: Hvis du godtar, signerer du låneavtalen og pengene utbetales.

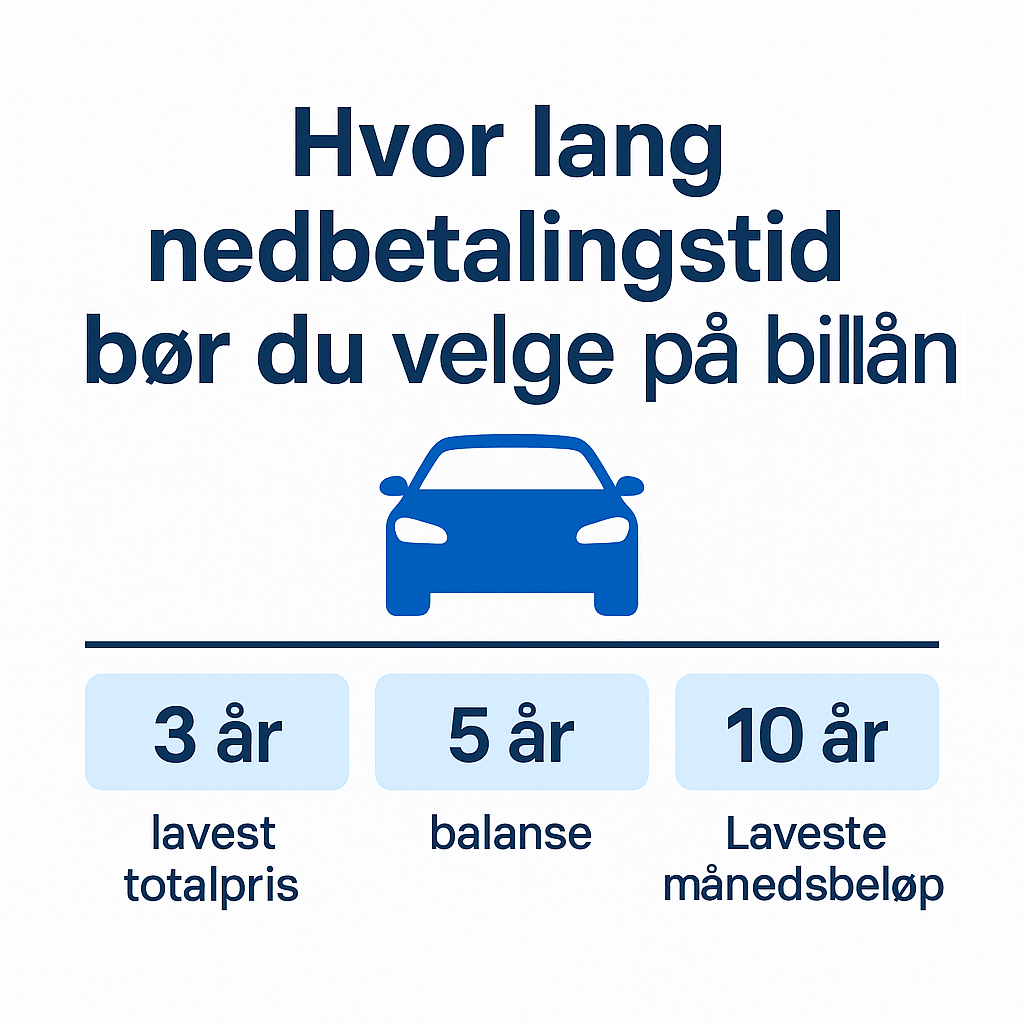

- Du betaler månedlige avdrag: Over avtalt periode, vanligvis 3–10 år. Se vår artikkel om hvor lang nedbetalingstid du bør velge.

Fordeler og ulemper med billån

✅ Fordeler

- Du kan kjøpe bil uten å betale hele summen på en gang

- Lavere rente enn vanlige forbrukslån (hvis bilen stilles som sikkerhet)

- Fleksible nedbetalingsperioder

- Du eier bilen fra dag én (i motsetning til leasing)

❌ Ulemper

- Du betaler renter – totalprisen blir høyere enn bilens kjøpspris

- Krav om kaskoforsikring øker årlige kostnader

- Bilen taper seg i verdi, men lånet betales ned saktere

- Risiko for å skylde mer enn bilen er verdt (spesielt ved lang nedbetalingstid)

For å unngå å betale unødvendig mye, sjekk beste billån 2025 for oppdaterte anbefalinger.

Hva bør du tenke på før du søker om billån?

1. Sjekk budsjettet ditt

Før du søker, bør du kartlegge din egen økonomi. Bruk vår budsjettguide for å få oversikt over inntekter og utgifter.

2. Sammenlign flere banker

Ikke gå for det første tilbudet. Sammenlign alltid effektiv rente hos flere banker og finansselskaper. Se vår guide til billån pris for å forstå hva som påvirker prisen.

3. Velg riktig nedbetalingstid

Kort løpetid gir lavere totalpris, men høyere månedskostnad. Lang løpetid gjør det motsatte. Les mer om dette i artikkelen hvor lang nedbetalingstid du bør velge.

4. Vurder egenkapital

Jo mer egenkapital du har, desto mindre trenger du å låne – og desto lavere blir rentekostnadene.

5. Husk løpende kostnader

Utover billånet må du betale forsikring, årsavgift, service, drivstoff/strøm. Sørg for at økonomien tåler dette.

Ofte stilte spørsmål om lån på bil

Kan jeg få billån uten egenkapital?

Ja, mange banker tilbyr 100% finansiering, men da blir ofte renten høyere og du må ha god økonomi. Noen krever at du betaler etableringsgebyr eller dokumentavgift selv.

Hva er forskjellen på billån og leasing?

Med lån på bilen eier du bilen fra start, men betaler den ned over tid. Med leasing leier du bilen, og må levere den tilbake når avtalen løper ut – eller kjøpe den til restverdi.

Hvor mye kan jeg låne?

Det avhenger av din inntekt, gjeld og kredittscore. De fleste banker bruker en tommelfingerregel om at totale låneutgifter ikke bør overstige 40% av bruttoinntekten.

Kan jeg betale ned lånet raskere?

Ja, de fleste banker tillater nedbetaling uten ekstra gebyr. Dette sparer deg for rentekostnader.

Må jeg ha kaskoforsikring?

Ja, hvis banken har pant i bilen. De krever kasko for å sikre at bilen er forsikret mot skade og tyveri.