Billån bedrift – komplett guide 2026

Vurderer virksomheten å finansiere bil? Denne guiden forklarer alternativer, kostnadsdrivere, dokumentasjon banken ber om og hvordan du sammenligner total eierkostnad (TCO). Målet er å hjelpe deg å ta et nøkternt valg for kontantstrøm og risiko.

Tre hovedalternativer for bedriften

| Alternativ | Fordeler | Ulemper | Passer for |

|---|---|---|---|

| Billån bedrift (eie) | Du eier bilen; fri kilometer; kan selge når du vil; mulig bedre totalpris over tid. | Høyere kapitalbinding; verditap og videresalgsrisiko hos deg. | SMB-er som ønsker eierskap og lav totalkost på sikt. |

| Leasing (operasjonell/finansiell) | Forutsigbare månedsbeløp; lav oppstart; service/dekk-avtaler kan inkluderes. | Kilometer-/slitasjegrenser; innlåste vilkår; kostnader ved avvik. Operasjonell: utleier tar restverdirisiko. Finansiell: restverdi/risiko ofte hos leietaker. | Bedrifter som prioriterer enkel budsjettering og jevn utskifting. |

| Kontantkjøp | Ingen renter/etableringsgebyr; full kontroll; lav løpende kost. | Binder likviditet som kunne vært brukt i kjernevirksomheten. | Likvide selskaper som vil minimere finansieringskost og gjeld. |

Slik påvirkes prisen på et bedriftslån

- Rente (nominell/effektiv): effektiv rente inkluderer etablerings- og termingebyr. Les mer om forskjellen mellom nominell og effektiv rente.

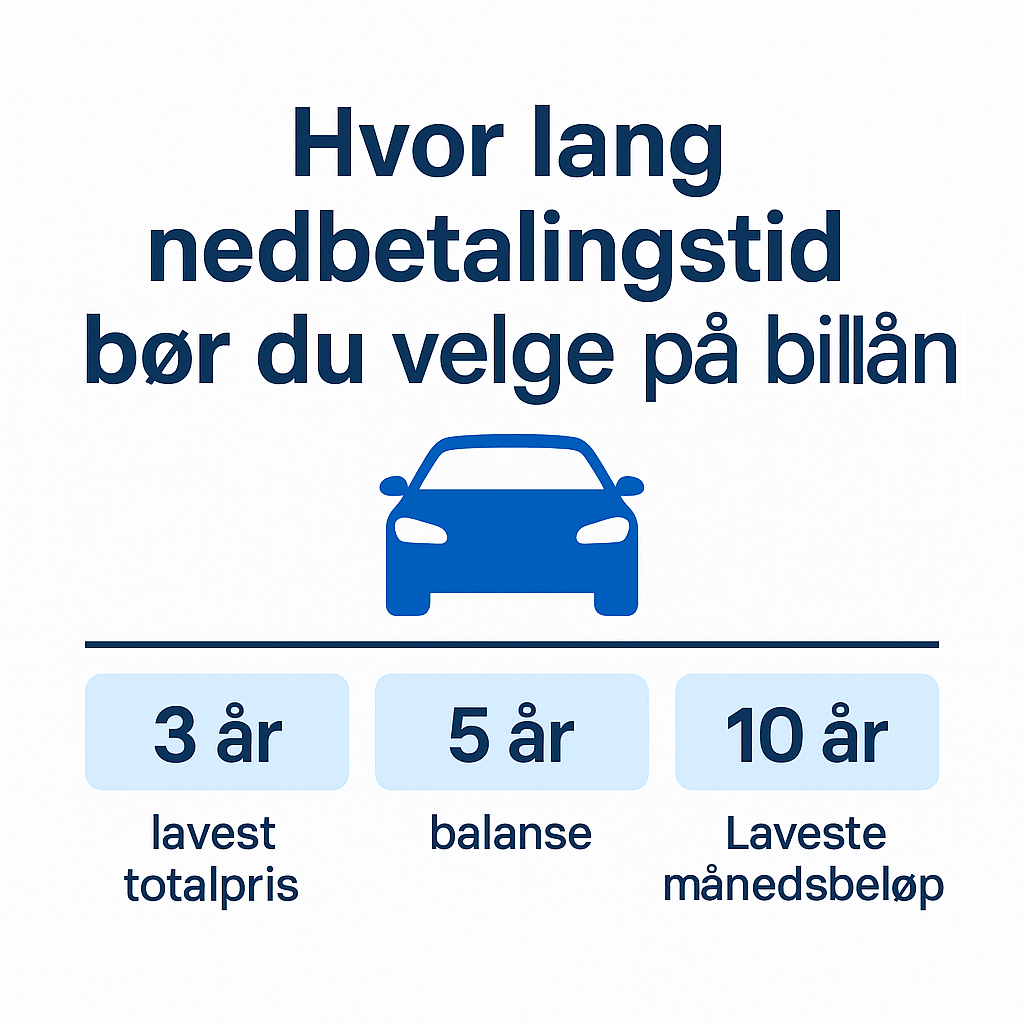

- Løpetid: lengre løpetid gir lavere månedsbeløp, men høyere totalpris. Se hvordan nedbetalingstid påvirker totalprisen.

- Egenkapital/sikkerhet: høyere egenkapital og sikkerhet kan gi lavere rente.

- Biltype og verditap: høy listepris/ny teknologi kan gi større verditap.

- Tilleggstjenester: serviceavtaler/dekk/forsikring påvirker TCO, ikke renten direkte.

Eksempel: kontantstrøm med og uten lån (illustrativt)

Antakelser: pris 400 000 kr, lån 300 000 kr, nominell rente 6,5 %, løpetid 5 år (gebyrer ikke inkludert).

| Scenario | Månedlig utbetaling | Total rente (5 år) | Kommentar |

|---|---|---|---|

| Kontant + bilfond | 0 kr i renter (sett av f.eks. 1 500–2 000 kr/mnd til vedlikehold) | 0 kr | Lav løpende kost, men binder kapital. |

| Billån 300 000 kr | ≈ 5 870 kr/mnd | ≈ 52 000 kr | Bevarer likviditet, men høyere totalpris. |

Tips: Test egne tall i en billånskalkulator og inkluder alltid gebyrer for å se effektiv rente. Se også vår guide til billån pris for flere eksempler.

Skatt, MVA og regnskap (kort)

Behandling av kostnader, avskrivning og MVA-fradrag avhenger av biltype, bruk og gjeldende regelverk. Avklar med regnskapsfører før du velger finansiering. Ta høyde for firmabilbeskatning og eventuelle begrensninger i MVA-fradrag på personbiler.

Hva banken ofte spør om

- Siste årsregnskap og fersk perioderapport.

- Kontantstrøm/budsjett og formål (kjøpsavtale/tilbud). Bruk vår budsjettguide for å forberede dokumentasjonen.

- Egenkapital og sikkerhet (pant/garanti).

- Bilpolicy (kjørte km, bruk, forventet holdetid), flåtestørrelse og førerpolicy.

Praktisk sjekkliste før du bestemmer deg

- Regn ut TCO: kjøpesum + renter/gebyrer + forsikring + vedlikehold + dekk + verditap.

- Sammenlign 3 scenarier: kontant, lån, leasing – samme kjørelengde/holdetid og restverdi.

- Test følsomhet: rente ±1–2 prosentpoeng, kilometer +10–20 %.

- Avklar exit: kost ved tidlig innfrielse/innlevering.

- Kontroller leasingforutsetninger: restverdi, km-begrensning og slitasjekrav.

- Sjekk om du kan få kampanjerente på billån gjennom bransjeorganisasjoner eller forhandleravtaler.

Beregn raskt: månedskostnad og totalpris

Bruk Billånskalkulator.no for å se månedskostnad, total rente og effekten av kortere løpetid eller høyere egenkapital. Kjør også et «kontant + bilfond»-scenario for å sammenligne. For mer detaljert informasjon, se beste billån 2026.

FAQ

Billån bedrift eller leasing for bedrift?

Velg lån når du vil eie og beholde bilen lenge. Velg leasing for forutsigbarhet og jevn utskifting. Sammenlign TCO og kontraktsvilkår. Les også hva et billån er for å forstå forskjellene bedre.

Kan bedriften føre alle kostnader i resultatet?

Kostnadsføring, avskrivning og eventuelle fradrag avhenger av selskapstype, bruk og gjeldende regelverk. Avklar alltid med regnskapsfører.

Hva er «effektiv rente» og hvorfor er den viktig?

Effektiv rente inkluderer gebyrer og gir det mest korrekte bildet av lånets pris. Bruk den når du sammenligner tilbud. Se flere priseksempler i vår prisguide.

Hvor lang nedbetalingstid bør bedriften velge?

Det avhenger av kontantstrøm og investeringsstrategi. Kortere løpetid gir lavere totalpris, men høyere månedskostnad. Les mer om valg av nedbetalingstid.